Un verdadero calvario. Esto es lo que está pasando Elvira, una mujer que sufrió una estafa informática de phishing a través de unos SMS en los que los delincuentes se hacían pasar por el BBVA. Un fraude que le hizo perder 10.679,57 euros que tenía en una cuenta de ahorro de la entidad el 28 de noviembre de 2022 y que, a día de hoy, aún no se ha resuelto debido a varias suspensiones del juicio.

Una gran cantidad de aplazamientos en los que la última entrega fue, el pasado jueves, una extravagante petición de suspensión de la vista prevista porque ahora el juzgado insta a la mediación de las partes. Una decisión que ha hecho saltar como un resorte la defensa de Elvira, en manos del abogado y catedrático de Derecho Procesal,Jaume Alonso-Cuevillas, quien ha presentado un escrito al juzgado reclamando la celebración de la vista y denunciando una vulneración de la tutela judicial efectiva.

Elvira, que fue víctima de una estafa, reclama la devolución del dinero sustraído de su cuenta, pero el BBVA se lo niega acusando a la clienta de negligencia grave y más. Además, la entidad financiera considera que si alguien tuviera la culpa de la suplantación de su marca, no sería el BBVA, porque «son cuestiones que entran en el ámbito de control de las compañías telefónicas». Además, reprochan a la clienta no haberse fijado en que «el enlace» que pinchó en el SMS que simulaba el BBVA eran «letras sin sentido», como si las direcciones de internet fueran fáciles de interpretar para un consumidor medio. El juicio se ha suspendido cuatro veces, precisamente, debido a razones «telemáticas».

Una estafa a través de un SMS

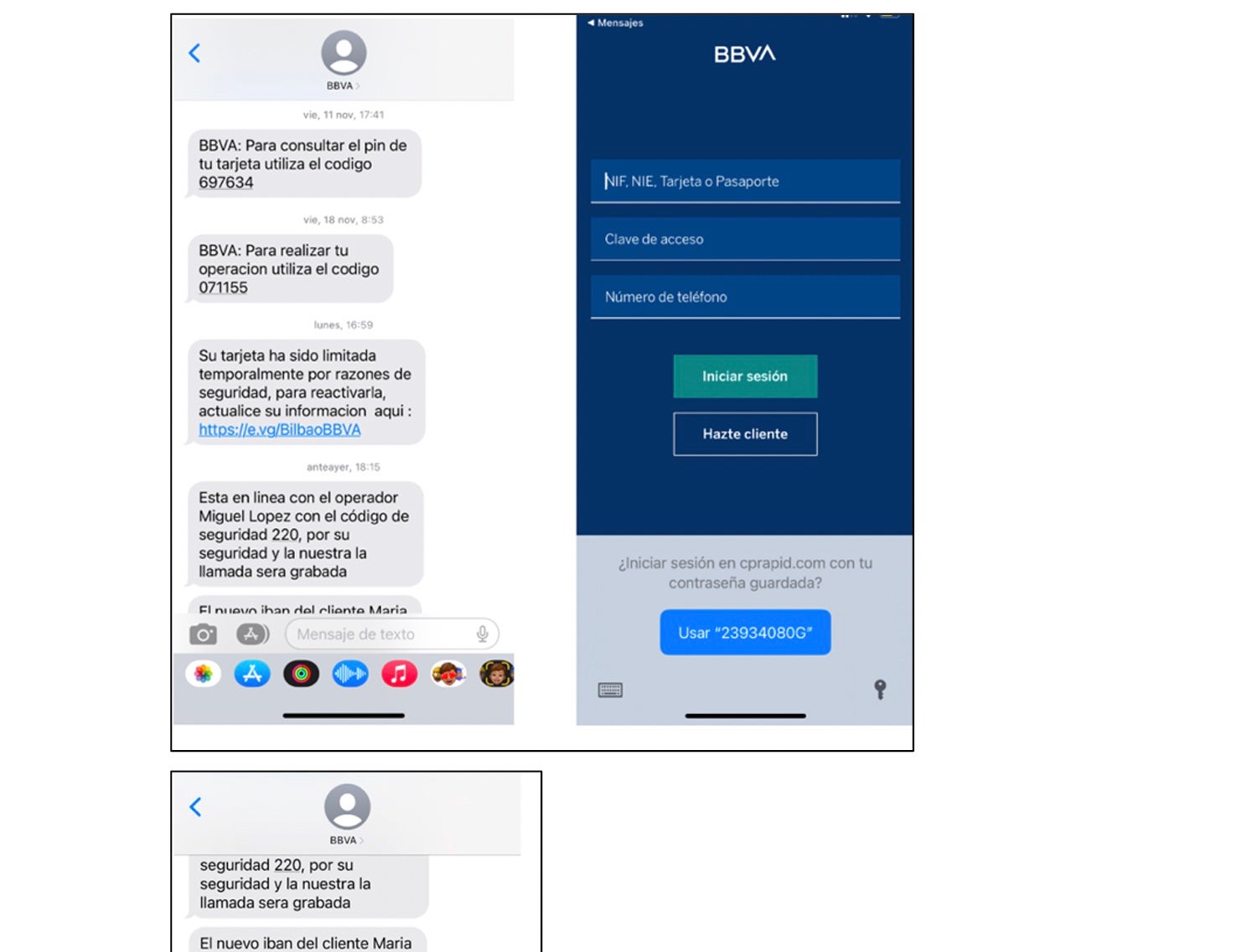

Elvira, que en su demanda contra el BBVA recuerda que solo es una «clienta sin conocimiento ni experiencia en productos de inversión», recibió el 28 de noviembre de 2022 una serie de comunicaciones por SMS, supuestamente del BBVA, informando que su cuenta había «sido limitada por motivos de seguridad» y que «debía reactivarla a través de un enlace web». Elvira hizo lo que le pedían por la verosimilitud de los mensajes con las comunicaciones habituales de la entidad. Al día siguiente, el 29 de noviembre, recibió una llamada también «supuestamente del departamento de Fraudes del BBVA». Le transmitían que le habían bloqueado la cuenta y que habían creado otra nueva donde debía transferir el dinero. Todo esto con una cadena de SMS que era «habitualmente utilizada por la entidad» y que en esta ocasión usaba el estafador.

Como la persona que realizaba la llamada conocía sus datos personales y la cifra concreta de lo que disponía Elvira en la cuenta se generó una «situación de confianza», y la víctima transfirió el dinero. Un total de 10.679,57 euros. Una vez realizada la transferencia, se le facilita un número de cuenta al cual no puede acceder con la contraseña que le han dado y se da cuenta de la estafa. Elvira había sido inducida a error por alguien que había «suplantado el BBVA» de manera creíble. Cabe decir que desde la apertura de la cuenta corriente, en diciembre de 2021, no tenía casi movimientos y nunca superiores a 249 euros. De hecho, era una cuenta de ahorro.

La defensa de Elvira entiende que es «evidente que la entidad bancaria, cuando cursó la orden, constató la irregularidad que conllevaba y valoró el posible fraude, porque, además, con la transferencia se descapitalizó la cuenta». En este sentido, la demanda enfatiza que «las entidades bancarias deben guardar una diligencia calificada en sus operaciones porque en su condición de expertas custodian el dinero de los ciudadanos».

Las reclamaciones caen en saco roto

El 1 de diciembre Elvira presentó una denuncia a los Mossos y comenzó un largo y accidentado camino de reclamaciones al BBVA. Elvira presenta hasta tres reclamaciones y la respuesta de la entidad es, a priori, que la transferencia ha sido validada por un «doble factor» y que no tienen ninguna responsabilidad. Pero finalmente, el 19 de enero de 2023, el servicio de atención al cliente del BBVA cierra el caso imputando una negligencia grave a Elvira. Una resolución en la que el mismo BBVA admite que ha sido suplantado.

La defensa de Elvira, sin embargo, recuerda que además de esta suplantación reconocida, la entidad «no exigió una autenticación reforzada del cliente en una operación que por su importe y método debería haber solicitado». En concreto, que «ni llamaron» a la clienta para autenticar una operación que suponía la transferencia de la totalidad del dinero ingresado. De hecho, solo le enviaron un SMS con un mensaje informativo de la transferencia. Además, el BBVA localizó a la persona beneficiaria y no retrotrajo la transferencia, a pesar de que tuvo margen por el aviso inmediato de la víctima. Al final, la defensa de Elvira concluye que la negligencia la cometió el BBVA.

El BBVA apunta a «las compañías telefónicas»

La respuesta a la demanda por parte del BBVA es que Elvira autorizó la transferencia con un segundo factor de seguridad a través de un código enviado por SMS. De hecho, los estafadores seguían la cadena de SMS del BBVA suplantando con sofisticación la marca. En todo caso, la entidad alega que fue la misma Elvira quien dio los datos a los estafadores al hacer caso del primer SMS. Incluso, le reprocha que no se fijara en las letras del enlace que le enviaron (e.vg./BilbaoBBVA).

En la misma línea, el banco también se desentiende en relación a la verosimilitud del SMS, porque «se escapa de la entidad» y «son cuestiones que entran dentro del control de las compañías telefónicas». Por otra parte, se escudan en el hecho de que llevan a cabo muchas campañas entre sus clientes para concienciar de los «ciberataques» que pueden sufrir. En síntesis, la acusa de haber sido «víctima de un engaño». Curiosamente, el banco pidió aplazar una de las vistas para presentar una prueba pericial que han llevado a cabo exempleados de la entidad.

Un calvario

Además de haber sufrido la estafa y que el BBVA se desmarque de las responsabilidades, Elvira ha tenido que pasar un verdadero calvario temporal con una dilación de años en la reclamación. La estafa se perpetró entre el 28 y 29 de noviembre de 2022, el 2 de diciembre formuló su primera reclamación al Servicio de Atención al Cliente de BBVA. El 14 de diciembre, ante la falta de respuesta del banco, se interpuso una segunda reclamación al mismo servicio. No fue hasta el 23 de diciembre que el Servicio de Atención al Cliente de BBVA desestimó la reclamación, el mismo día que interpuso la reclamación ante la oficina del defensor del cliente, que se rechazó el 19 de enero de 2023.

El 2 de marzo de 2023, ante las respuestas negativas, se interpuso la demanda judicial. El 23 de junio, el banco presentó la contestación a la demanda y se opuso por entender que concurría negligencia exclusiva de Elvira. El 13 de marzo de 2024, se celebró la audiencia previa, y no se fijó celebración del juicio hasta el 3 de octubre de 2024. En esta audiencia previa, Elvira, incluso, propuso un acuerdo que el BBVA, en aquel momento, rechazó. Además, el BBVA solicitó la participación de un perito que era exempleado de la misma entidad. Llegó el 3 de octubre y en la misma sala de vistas se suspendió por «no poder conectar telemáticamente con Madrid», donde se encontraba el perito. Se pospuso para una semana después, el 9 de octubre. Pero, dos días antes, el 7 de octubre, el BBVA presentó un escrito solicitando la suspensión por indisponibilidad de su perito. Una suspensión acordada el día antes previsto de la vista, el 8 de octubre. La nueva vista oral se programó para el 9 de abril de 2025, pero problemas de conexión tampoco permitieron realizar la vista, así que se aplazó hasta el 4 de diciembre de 2025, el pasado jueves. Pero he aquí que el pasado día 1 se acordó de nuevo la suspensión, «instando a las partes a la mediación». La defensa, ante este desorden, ha presentado un escrito solicitando la declaración de la vulneración al derecho a la tutela judicial efectiva.