El Tribunal de Cuentas tiene, ahora mismo, tres «actuaciones abiertas por responsabilidad contable» de tres entidades catalanas. Es decir, un proceso como el que se aplicó a los líderes institucionales del Proceso a raíz del referéndum del Primero de Octubre. Las tres actuaciones se derivan de los informes de fiscalización de la Sindicatura de Cuentas de Cataluña del 2023. Los del 2024, donde se encuentra el informe de la Dirección General de Atención a la Infancia y la Adolescencia (DGAIA), entrarán en las instrucciones del tribunal estatal en 2025, una vez se complete el informe de la Oficina Antifraude. De hecho, la misma auditoría pública ya adelantaba que, a la vista de las informaciones recogidas, comunicaba las conclusiones al tribunal estatal, el único organismo que tiene la competencia para juzgar lo que se denomina «responsabilidades contables». Es decir, un procedimiento «reparador» que debe servir para «devolver el dinero público a la administración que se haya visto perjudicada», después de una fase de alegaciones, demandas y juicio. Unos casos que podrían acabar en la sala contenciosa administrativa del Tribunal Supremo.

Según ha podido saber El Món, la Sindicatura remitió al Tribunal de Cuentas un total de cinco informes del año 2023, de los cuales dos han sido archivados. En concreto, cerraron el informe 17/2023 sobre el Banco de Tejidos, por los ingresos y gastos del ejercicio 2020, y el informe 26/23 del Cuento General del Ayuntamiento de Tremp. En cambio, mantiene abiertos en fase de instrucción el informe 12/2023 de Gestión y Prestación de Salud del ejercicio 2021; el informe 25/2023 sobre el control interno de las corporaciones locales de 2019 a 2023 -del cual el Tribunal de Cuentas desprende la parte del Ayuntamiento de Piera, y el Informe de fiscalización 38/2023 Universidad Pompeu Fabra, sobre gastos de personal, que incluye los ejercicios 2018-2021.

Un exceso de gasto en una entidad de Salut

La sección de enjuiciamiento del Tribunal de Cuentas tiene sobre la mesa analizar si los responsables de la administración de la entidad Gestión y Prestación de Servicios de Salud (GiPSS) durante el año 2021 tendrían una responsabilidad contable derivada de las irregularidades detectadas. Un informe aprobado el 7 de junio de 2023 analizaba ingresos y gastos de la contratación administrativa y de la gestión del personal llevada a cabo por esta empresa pública adscrita al Servei Català de la Salut (CatSalut). Gestión y Prestación de Servicios de Salud se creó en el año 1992 para gestionar y administrar los servicios en materia sanitaria que la Diputación de Tarragona transfirió a la Generalitat.

Esta auditoría ponía la lupa en los ingresos que recibió en 2021, un total de 18.258.911 euros y en los gastos, que ascendieron a 18.155.560 euros. El estudio en detalle del balance de 2021 destapó que el CatSalut y GiPSS formalizaron la prórroga de 3 encargos a medios propios -servicio de rehabilitación, CAP Muralles y SAC Joan XXIII- suscritos cuando GiPSS era medio propio de la Generalitat y del CatSalut. Es decir, una autocontratación que no se debería haber registrado, porque se deberían haber firmado tres convenios por separado de nuevo.

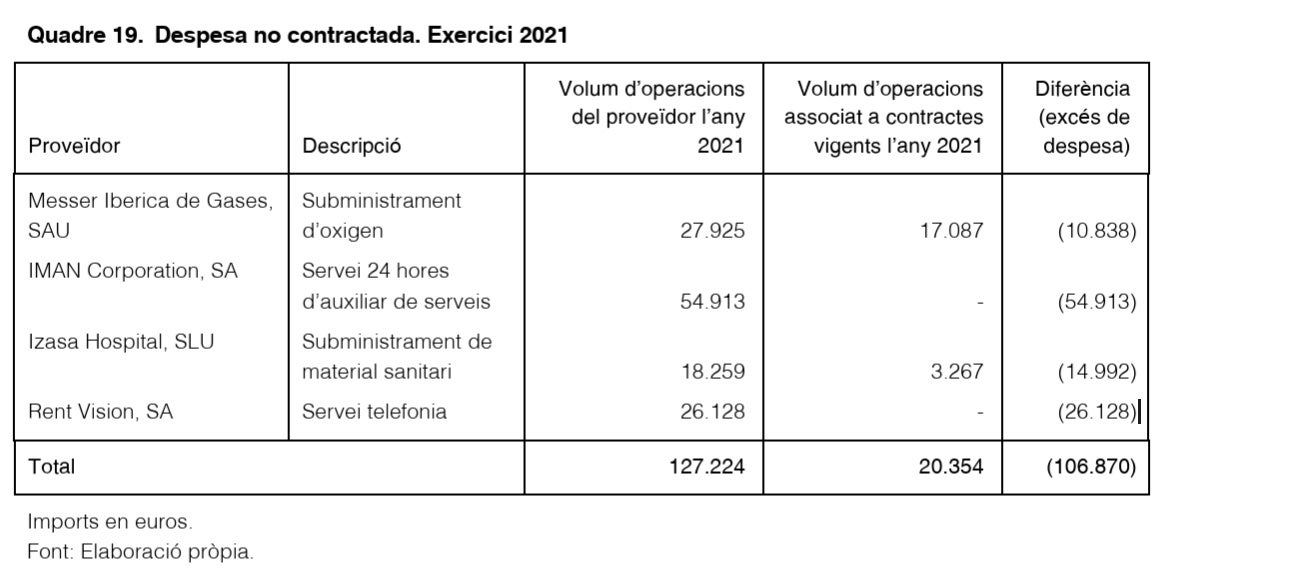

Entre las irregularidades que la Sindicatura subrayó, se encuentran tres de los contratos, que superaban la vigencia máxima de 5 años establecida por la normativa para los contratos de servicios y suministros. De hecho, fueron tres contratos «de una muestra» y ahora se amplía a la totalidad del ejercicio porque la entidad tampoco facilitó las copias de las prórrogas contractuales. Ahora bien, el punto más importante que investiga el Tribunal de Cuentas es un «exceso de 106.870 euros de gasto ejecutado durante el año 2021 respecto al gasto contratado». Es decir, una «facturación fuera de contrato». Según los datos contables, el gasto contratado vigente en 2021 fue de 20.354 y, en cambio, el volumen final facturado por el mismo periodo, con los mismos proveedores, fue de 127.224 euros. Una diferencia que ha hecho saltar todas las alarmas a los magistrados fiscalizadores.

UPF, política laboral arbitraria

Otra de las carpetas que mantiene bajo investigación el Tribunal de Cuentas son los números de la Universidad Pompeu Fabra de 2018 a 2021 en lo que respecta a gastos de personal. En concreto, sobre los 1.681 efectivos de personal docente e investigador (PDI) y los 927 efectivos de personal de administración y servicio y de apoyo a la investigación (PAS). En total, un gasto salarial de 102 millones de euros al año, según la contabilidad de 2021.

En primer término, la Sindicatura, en el informe que remitió al Tribunal de Cuentas, avisaba del porcentaje de la alta temporalidad en los 4 ejercicios analizados. Las cifras eran concluyentes: sin tener en cuenta el personal de apoyo a la investigación y los investigadores, ya se situaba por encima del 30% para los PAS y por encima del 66% para los PDI. Es decir, se superaban con creces los límites de la Ley Orgánica de Universidades, la LOU. Además, alertaba que el porcentaje de profesores asociados era «del 18,83%, muy superior al del conjunto del sistema universitario público de todo el Estado«.

De hecho, la UPF tampoco tenía una relación de puestos de trabajo como preveía la misma LOU así como tampoco una «regulación interna en el establecimiento de complementos al personal de investigación». Incluía en las carencias determinar normativamente los requisitos y condiciones de las diferentes categorías de investigadores y de los candidatos tenure-track; en el establecimiento de algunos cargos, y en la regulación de actividades del profesorado como seminarios, conferencias o ponencias. Una carencia que permitía un «alto grado de discrecionalidad» al departamento o investigadores principales en repartir los complementos. Una «arbitrariedad de decisiones» que afectaba también a los requisitos para acceder a una categoría y que le fuera aplicado el baremo del convenio colectivo salarial.

Incremento del gasto pero con «pérdida de potencial»

Además de estas «arbitrariedades», el Tribunal de Cuentas resalta que se aplicó una jornada de 35 horas cuando debía ser de 37,5 horas. Por otro lado, informaba que la dedicación docente presencial mínima del profesorado establecida en la normativa propia de la UPF era inferior a la prevista en la normativa añadiendo «diferentes reducciones» de la dedicación que no se ajustaban a la ley. Un gasto que también está bajo investigación.

Según los números que se fiscalizan ahora, «las horas presenciales asignadas efectivamente en el Plan de dedicación docente del curso 2018-2019 al profesorado permanente y temporal a tiempo completo fueron 32.984, lo que equivalía al 43,09% del potencial docente y al 71,95% de la capacidad docente». Una merma de la dedicación potencial presencial del profesorado permanente y del profesorado temporal a tiempo completo que obligó a cubrirse con profesorado temporal, especialmente profesorado asociado. En resumen, el costo de esta política ha supuesto a priori, un incremento del gasto en personal y una pérdida potencial de las ventajas del nexo entre docencia e investigación. Todo esto supone un gasto administrado con arbitrariedad que el Tribunal de Cuentas debe terminar de investigar.