El Tribunal de Comptes té, ara com ara, tres “actuacions obertes per responsabilitat comptable” de tres entitats catalanes. És a dir, un procés com el que es va aplicar als líders institucionals del Procés arran del referèndum del Primer d’Octubre. Les tres actuacions es deriven dels informes de fiscalització de la Sindicatura de Comptes de Catalunya del 2023. Els del 2024, on es troba l’informe de la Direcció General d’Atenció a la Infància i l’Adolescència (DGAIA), entraran en les instruccions del tribunal estatal el 2025, un cop s’enllesteixi l’informe de l’Oficina Antifrau. De fet, la mateixa auditoria pública ja avançava que, a la vista de les informacions recollides, comunicava les conclusions al tribunal estatal, l’únic organisme que té la competència per jutjar el que s’anomena “responsabilitats comptables”. És a dir, un procediment “reparador” que ha de servir per “retornar els diners públics a l’administració que s’hagi vist perjudicada”, després d’una fase d’al·legacions, demandes i judici. Uns casos que podrien acabar a la sala contenciosa administrativa del Tribunal Suprem.

Segons ha pogut saber El Món, la Sindicatura va remetre al Tribunal de Comptes un total de cinc informes de l’any 2023, dels quals dos han estat arxivats. En concret, van tancar l’informe 17/2023 sobre el Banc de Teixits, pels ingressos i despeses de l’exercici 2020, i l’informe 26/23 del Compte General de l’Ajuntament de Tremp. En canvi, manté oberts en fase d’instrucció l’informe 12/2023 de Gestió i Prestació de Salut de l’exercici 2021; l’informe 25/2023 sobre el control intern de les corporacions locals del 2019 al 2023 -del qual el Tribunal de Comptes desprèn la part de l’Ajuntament de Piera, i l’Informe de fiscalització 38/2023 Universitat Pompeu Fabra, sobre despeses de personal, que inclou els exercicis 2018-2021.

Un excés de despesa en una entitat de Salut

La secció d’enjudiciament del Tribunal de Comptes té sobre la taula analitzar si els responsables de l’administració de l’entitat Gestió i Prestació de Serveis de Salut (GiPSS) durant l’any 2021 tindrien una responsabilitat comptable derivada de les irregularitats detectades. Un informe aprovat el 7 de juny del 2023 analitzava ingressos i despeses de la contractació administrativa i de la gestió del personal dut a a terme per aquesta empresa pública adscrita al Servei Català de la Salut (CatSalut). Gestió i Prestació de Serveis de Salut es va crear l’any 1992 per gestionar i administrar els serveis en matèria sanitària que la Diputació de Tarragona va transferir a la Generalitat.

Aquesta auditoria posava la lupa en els ingressos que va rebre el 2021, un total de 18.258.911 euros i en les despeses, que s’enfilaven a 18.155.560 euros. L’estudi en detall del balanç del 2021 va destapar que el CatSalut i GiPSS van formalitzar la pròrroga de 3 encàrrecs a mitjans propis -servei de rehabilitació, CAP Muralles i SAC Joan XXIII- subscrits quan GiPSS era mitjà propi de la Generalitat i del CatSalut. És a dir, una autocontractació que no s’havia d’haver registrat, perquè s’haurien d’haver signat tres convenis per separat de bell nou.

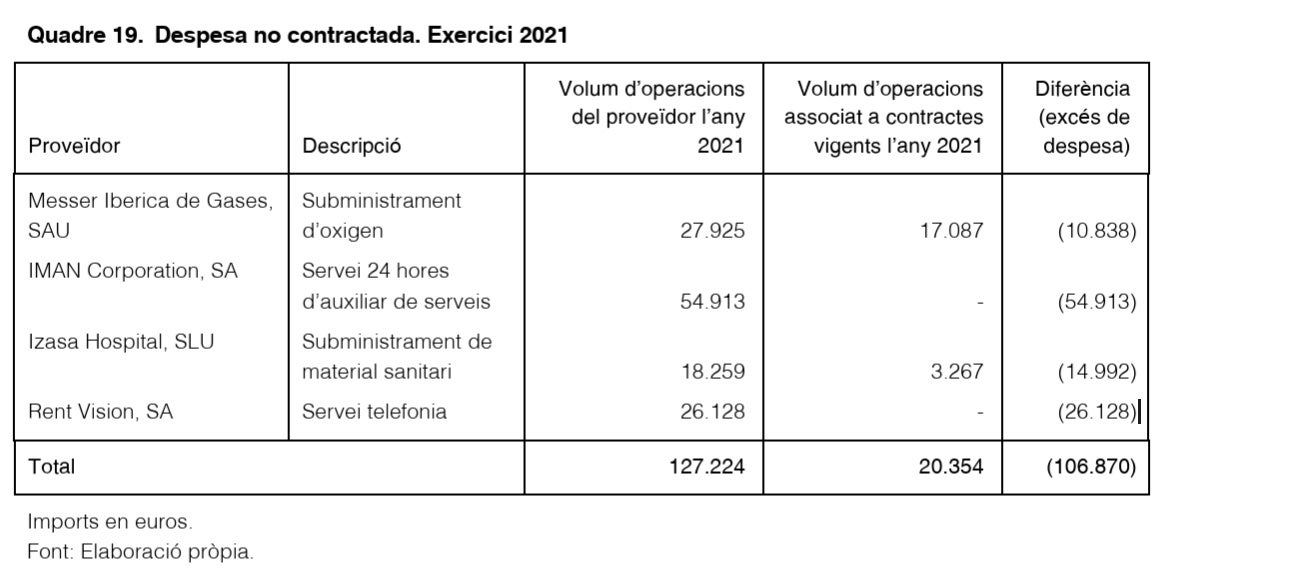

Entre les irregularitats que la Sindicatura va subratllar, es troben tres dels contractes, que superaven la vigència màxima de 5 anys establerta per la normativa per als contractes de serveis i subministraments. De fet, van ser tres contractes “d’una mostra” i ara s’amplia a la totalitat de l’exercici perquè l’entitat tampoc va facilitar ls còpies de les pròrrogues contractuals. Ara bé, el punt més important que investiga el Tribunal de Comptes és un “excés de 106.870 euros de despesa executada durant l’any 2021 respecte a la despesa contractada”. És a dir, una “facturació fora de contracte”. Segons les dades comptables, la despesa contractada vigent el 2021 va ser de 20.354 i, en canvi, el volum final facturat pel mateix període, amb els mateixos proveïdors, va ser de 127.224 euros. Una diferència que ha fet saltar totes les alarmes als magistrats fiscalitzadors.

UPF, política laboral arbitrària

Una altra de les carpetes que manté sota investigació el Tribunal de Comptes són els números de la Universitat Pompeu Fabra del 2018 al 2021 pel que fa a despeses de personal. En concret, sobre els 1.681 efectius de personal docent i investigador (PDI) i els 927 efectius de personal d’administració i servei i de suport a la recerca (PAS). En total, una despesa salarial de 102 milions d’euros l’any, atesa la comptabilitat del 2021.

En primer terme, la Sindicatura, en l’informe que va remetre al Tribunal de Comptes, avisava del percentatge de l’alta temporalitat en els 4 exercicis analitzats. Les xifres eren concloents: sense tenir en compte el personal de suport a la recerca i els investigadors, ja se situava per sobre del 30% per als PAS i per sobre del 66% per als PDI. És a dir, se superaven amb escreix els límits de la Llei Orgànica d’Universitats, la LOU. A més, alertava que el percentatge de professors associat era “del 18,83%, molt superior al del conjunt del sistema universitari públic de tot l’Estat“.

De fet, la UPF tampoc tenia una relació de llocs de treball com preveia la mateixa LOU així com tampoc una “regulació interna en l’establiment de complements al personal de recerca”. Incloïa en les mancances determinar normativament els requisits i condicions de les diferents categories d’investigadors i dels candidats tenure-track; en l’establiment d’alguns càrrecs, i en la regulació d’activitats del professorat com ara seminaris, conferències o ponències. Una mancança que permetia un “alt grau de discrecionalitat” al departament o investigadors principals en repartir els complements. Una “arbitrarietat de decisions” que afectava també als requisits per accedir a una categoria i que li fos aplicat el varem del conveni col·lectiu salarial.

Increment de la despesa però amb “pèrdua de potencial”

A més d’aquestes “arbitrarietats”, el Tribunal de Comptes ressalta que es va aplicar una jornada de 35 hores quan havia de ser de 37,5 hores. Per altra banda, informava que la dedicació docent presencial mínima del professorat establerta en la normativa pròpia de la UPF era inferior a la prevista en la normativa tot afegint “diferents reduccions” de la dedicació que no s’ajustaven a al llei. Una despesa que també està sota investigació.

Segons els números que es fiscalitzen ara, “les hores presencials assignades efectivament en el Pla de dedicació docent del curs 2018-2019 al professorat permanent i temporal a temps complet van ser 32.984, el que equivalia al 43,09% del potencial docent i al 71,95% de la capacitat docent”. Una minva de la dedicació potencial presencial del professorat permanent i del professorat temporal a temps complet que va obligar a cobrir-se amb professorat temporal, especialment professorat associat. Comptat i debatut, el cost d’aquesta política ha suposat a priori, un increment de la despesa en personal i una pèrdua potencial dels avantatges del nexe entre docència i recerca. Tot això suposa una despesa administrada amb arbitrarietat que el Tribunal de Comptes ha d’acabar d’investigar.