Este lunes comienza una nueva tanda de sesiones del juicio contra los Pujol Ferrusola. Una semana extraña, porque solo serán dos sesiones debido a la necesidad de servicio de los espacios de la Audiencia Nacional. De hecho, solo hay vista oral prevista para el lunes y el jueves. Dos sesiones, sin embargo, suficientemente importantes y delicadas para entender la dimensión del caso y de cómo todos los resortes de poder del Estado tuvieron su papel en el caso Pujol, embrión de lo que después se ha convenido en bautizar como operación Catalunya.

El tribunal que preside, ahora ya con más desenvoltura, el magistrado José Ricardo de Prada ha citado a los NUMA, es decir, los agentes de la Agencia Tributaria y de la Oficina Nacional de Investigación del Fraude (ONIF) que escrutaron todas las cuentas, finanzas, bienes, patrimonio y rentas de la familia del expresidente. Un auténtico ejército de inspectores de la Agencia Tributaria que escudriñaron a los hijos del expresidente. Con especial énfasis en las finanzas y las empresas de Jordi, Josep, Pere y Oleguer, así como a Mercè Gironès, exesposa del primogénito de la familia. Una vez más, los abogados del Estado que actúan como acusación podrán presentarse como letrados de la Agencia Tributaria, una fórmula que curiosamente solo utilizan cuando interrogan a testigos catalanes que tienen o han tenido actividades mercantiles o financieras.

Todas las inspecciones que se realizaron en su momento, sin embargo, no tuvieron el resultado que esperaban. De hecho, aún hay algunas inspecciones pendientes de un recurso contencioso administrativo ante la Audiencia Nacional, después de un largo proceso en el Tribunal Económico Administrativo. Por otra parte, algunos de los informes aportados por la Agencia Tributaria admiten la validez de las operaciones de las principales sociedades mercantiles de Jordi Pujol Ferrusola y Mercè Gironès. Incluso, se levantaron actas de disconformidad para realizar liquidaciones provisionales por cuestiones de confusión de conceptos tributarios –se pagó un impuesto cuando debía ser otro– o bien se cerraron las inspecciones sin ninguna irregularidad detectada, o se dejaron en suspenso a la espera de la instrucción judicial.

La semana también tendrá como protagonistas a varios peritos, que defenderán que las caligrafías de diferentes documentos no corresponden al presidente Pujol. Pero otro tipo de peritos tendrán la palabra más adelante, para contrastar lo que dicen los agentes del ONIF con lo que opinan técnicos tributarios que se han pasado a la actividad privada. Precisamente uno de los grandes jefes de inspección de Hacienda elaboró un preciso informe que favorece claramente la tesis de los Pujol Ferrusola.

Jornadas técnicas

Las dos jornadas, y las que aún tienen que programarse con dos agentes del ONIF que aún no han sido citados, son especialmente esperadas por las defensas. En realidad, son jornadas de un altísimo nivel técnico donde se contraponen, como en todos los expedientes ante la Agencia Tributaria, dos maneras de interpretar las normas o una actividad económica concreta. De hecho, Hacienda, en los informes aportados a la causa –como el recopilatorio del 18 de diciembre de 2014, al cual ha tenido acceso El Món–, contradice abiertamente la tesis de la fiscalía, sobre todo en las operaciones societarias e inversiones de Pujol Ferrusola en Argentina y México.

Por lo tanto, la vista será un escrutinio casi científico de los informes, donde las defensas profundizarán en las diferencias entre las especulaciones de la Unidad de Delincuencia Económica y Financiera del CNP (UDEF) sobre las actividades profesionales y comerciales de los hijos del expresidente y el prisma de la Agencia Tributaria, más acostumbrada a las ingenierías financieras y el mundo societario de las inversiones y las dobles imposiciones entre estados donde operan las sociedades. De ahí que las sesiones se prevean complejas y se prevea que se entre en detalles para discernir si hubo actividades que escaparon del supuesto control de la hacienda pública o bien si alguna de las actividades investigadas por la UDEF y la Agencia Tributaria se reduciría a un delito fiscal y este ya ha prescrito, como argumentan las defensas con insistencia desde el primer momento de la instrucción.

Un informe bastante claro

Uno de los informes emitidos por la Agencia Tributaria será una de las estrellas de la vista oral. Es un informe que recopila todas las inspecciones abiertas a Jordi Pujol Ferrusola y Mercè Gironès y a las sociedades que administraban, es decir, Iniciatives, Màrqueting i Inversions, SL, Project Marquèting, SL e InterRosario Port Services. En este informe, el «jefe regional de Hacienda en Cataluña» explica al juez instructor que encontraron disconformidades en la declaración del IRPF del ejercicio 2008, pero que en ningún caso podría ser calificado de delito fiscal y que se llevaban a cabo liquidaciones provisionales para regularizar la situación. Además, explicaban al juez que si de la investigación judicial se encontraran «otras contingencias por ahora ignoradas» también se llevaría a cabo una liquidación complementaria de regularización.

Este informe se detalla en otro informe más concreto sobre el IRPF de ambos, que concluía un error en el concepto tributario declarado que podría conllevar, incluso, la devolución de tributos pagados por ambos. En resumen, la Agencia Tributaria entendía que Jordi Pujol Ferrusola debería haber cobrado más de lo que había cobrado durante el 2008 de las sociedades investigadas porque «esencialmente» era quien hacía el trabajo. Por lo tanto, más retribución salarial para Jordi Pujol suponía incrementar el gasto patrimonial de las sociedades que habían declarado como impuesto de sociedades. Un exceso pagado en este concepto que se devolvió.

También esta inspección revisó los gastos declarados en las sociedades abriendo el eterno debate entre la Agencia Tributaria y los autónomos -régimen especial por el cual cotizaban los dos- sobre cuáles son deducibles y cuáles no. Como ejemplo, los tickets de comidas, un regalo de Navidad a clientes, la cafetera y las cápsulas de la oficina, los VIA T, o compras de cáterin de una cafetería al lado de la sede de la calle Ganduxer, o unas entradas para el Barça regaladas. Hacienda fue uno por uno, descartando cuáles pueden estar justificadas y cuáles no, en base a la actividad facturada, con el entendido de que no acepta el argumento «que se iban a buscar clientes».

Y Argentina

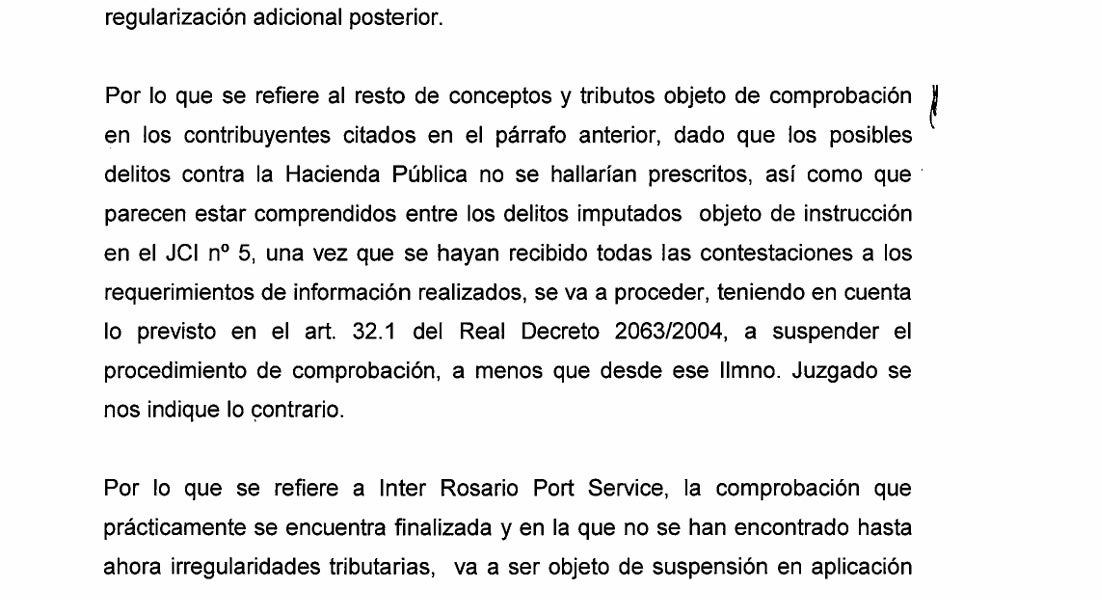

Uno de los puntos fuertes de las dos jornadas será el análisis tributario de una de las inversiones que más obsesionan a la fiscalía: Inter Rosario Port Service. Un proyecto portuario en Argentina con empresas y sociedades que ya operaban en el Puerto de Tarragona y que, incluso, la policía patriótica intentó manipular, con fondos reservados, para intentar conseguir testimonios clave para involucrar aún más a Jordi Pujol Ferrusola.

En este caso, el desacuerdo entre la Agencia Tributaria y la UDEF o la Fiscalía es clamoroso. Por un lado, el informe recopilatorio acepta que «no se han encontrado irregularidades tributarias». De hecho, un informe específico sobre esta operación que firma la NUMA 56383 admite que la venta fue tributariamente legal porque validó la contabilización de la venta de acciones de la sociedad argentina Terminal Puerto Rosario, SA y que se podía acoger a la exención tributaria de la doble imposición. Es decir, que no debía tributar plusvalía, tal como razonaba en un principio la Hacienda española. Cabe decir que este informe propuso, sin embargo, continuar la investigación a raíz de las declaraciones al diario El Mundo de Gustavo Sanahan, el «testigo» que pactó, con el comisario de inteligencia ahora jubilado José Manuel Villarejo, testificar contra Jordi Pujol Ferrusola a cambio de medio millón de euros. Una semana, por lo tanto, en la que habrá que afilar el lápiz porque los números, si los castigas lo suficiente, dicen lo que se quiere, sobre todo si los hace la UDEF o Hacienda.