El nombre de passatgers de l’alta velocitat Madrid-Barcelona va caure un 17% el primer trimestre del 2026 respecte al mateix període de l’any passat, coincidint amb l’accident d’Adamuz de mitjans de gener i les alteracions en el servei posteriors. 2,92 milions de persones van fer ús d’aquesta ruta, segons dades publicades per la Comissió Nacional dels Mercats i la Competència (CNMC) aquest dilluns. Però és només un incident en la trajectòria ascendent d’un servei, l’AVE, que d’ençà de la liberalització ferroviària no ha parat de guanyar passatgers.

Quan el maig del 2021 el primer tren d’Ouigo va sortir de Barcelona-Sants cap a Madrid, es va posar fi a gairebé tres dècades de monopoli de Renfe en l’alta velocitat. No pas per voluntat política dels successius governs de Madrid, sinó per imposició de la normativa europea. La fotografia es va interpretar com l’inici d’una nova etapa: més competència, bitllets més barats i un mercat repartit entre diversos operadors. Cinc anys després, la primera part d’aquesta promesa s’ha complert amb escreix. La segona, només parcialment. L’entrada de l’operador francès i de l’italià Iryo un any després va multiplicar les freqüències, va incrementar l’oferta de places i va desencadenar una autèntica guerra comercial.

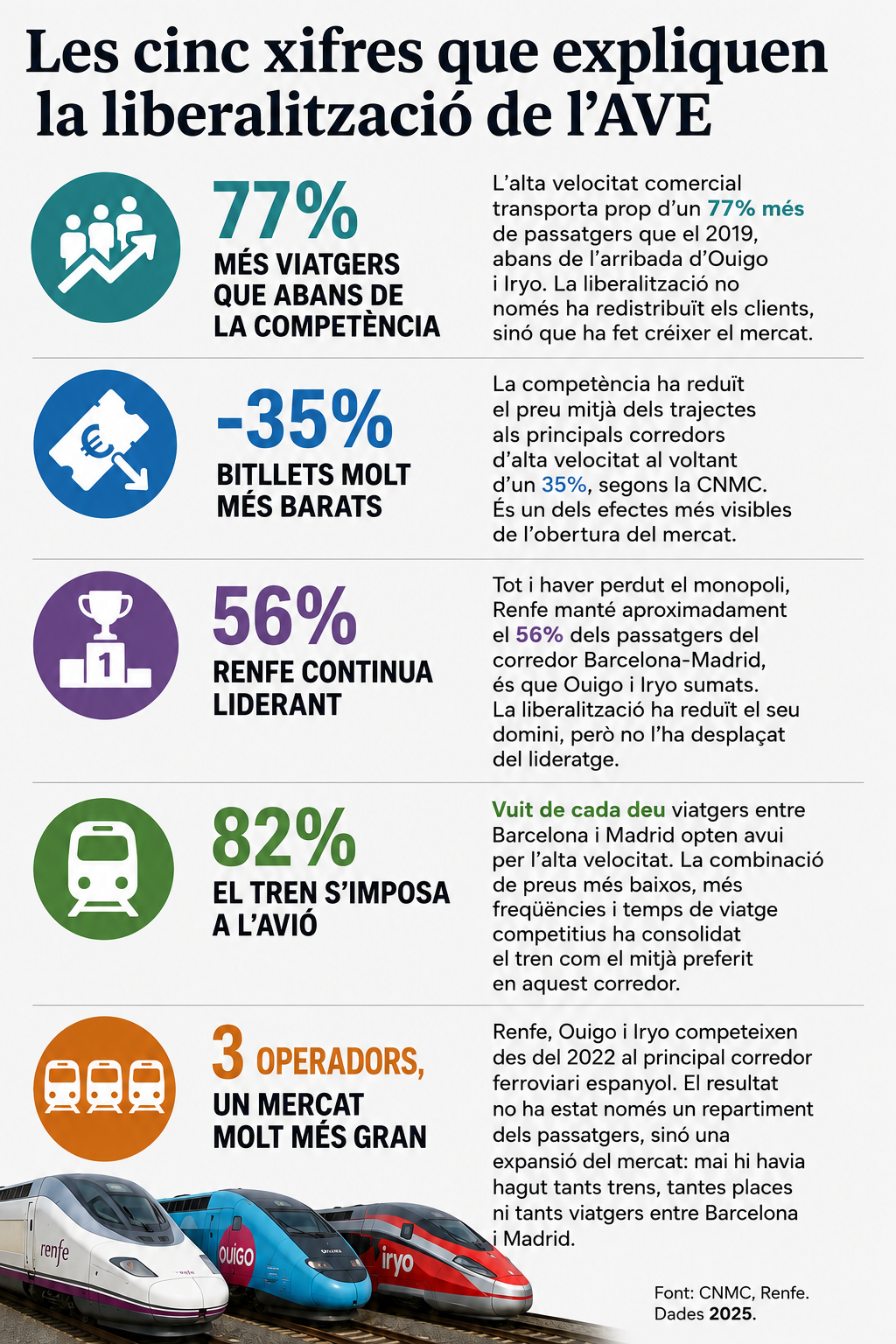

La maquinària pública de l’Estat va Renfe va respondre amb Avlo, un operador de Renfe de baix cost, i els nous operadors van apostar per tarifes molt agressives. El resultat va ser immediat i es manté avui: preus més baixos i un trasvasament notable de l’avió al tren. Segons la CNMC, l’alta velocitat comercial va transportar prop de 40 milions de passatgers el 2025, un 77% més que abans de la liberalització, amb un preu mitjà dels bitllets al voltant d’un 35%. La liberalització havia de posar fi al monopoli estatal i tècnicament ho ha fet. Però Renfe ha conservat el lideratge gràcies a l’avantatge de dècades d’inversió pública i al control d’un mercat que continua molt concentrat. Durant dècades, l’alta velocitat espanyola havia estat un monopoli públic construït amb milers de milions d’euros d’inversió estatal en infraestructures, material mòbil i marca. I aquesta inversió fonamentalment política -l’Espanya radial- ha permès a Renfe mantenir el regnat en un mercat liberalitzat sobre el paper.

El privilegi de dècades d’inversions

Brussel·les exigia competència al mercat ferroviari i Madrid va permetre l’entrada de nous operadors, però a la pràctica, l’Estat ha continuat decidint les grans inversions, les prioritats de la xarxa i el desenvolupament dels corredors ferroviaris des d’una lògica radial amb centre a Madrid. La liberalització ha canviat els operadors, però no el model ferroviari. I de fet, Renfe continua molt lluny de perdre el lideratge. Abans del 2021 controlava el 100% dels passatgers, i cinc anys després manté una quota al voltant del 56% al corredor Barcelona-Madrid, mentre que Iryo ronda el 24% i Ouigo el 19%. La liberalització ha reduït el pes de l’operador públic, però no l’ha desplaçat del centre del mercat.

Quota aproximada del corredor Barcelona-Madrid (finals de 2025), amb dades de la Comissió Nacional dels Mercats i la Competència (CNMC)

Renfe ████████████ 56,5%

Iryo █████ 24,5%

Ouigo ████ 19%

En aquest context, el gran perjudicat és l’avió. Durant anys, el pont aeri Barcelona-Madrid, històricament controlat per Iberia, va ser un dels corredors aeris més transitats d’Europa. Avui el tren domina clarament aquesta connexió i la quota del tren davant l’avió ha arribat aproximadament al 82%, vint punts més que abans de la liberalització.

A hores d’ara, el Barcelona-Madrid és un dels corredors ferroviaris més competitius d’Europa, però ha obligat els operadors a sacrificar marges per captar clients. Ouigo ha acumulat pèrdues des de la seva entrada al mercat el 2021, després d’assumir una forta inversió inicial i d’apostar per una política de preus molt agressiva. Iryo també ha tancat els seus primers exercicis amb números vermells mentre consolidava la seva implantació. Renfe, tot i mantenir beneficis com a grup, ha vist com el seu negoci d’alta velocitat perdia rendibilitat en haver de respondre a la pressió dels nous competidors amb descomptes permanents, la creació d’Avlo i un augment de l’oferta.

La paradoxa és que mentre els comptes dels operadors s’han deteriorat, els viatgers han estat els grans beneficiats. La CNMC calcula que la liberalització ha suposat un estalvi acumulat de 431,3 milions d’euros d’estalvi per als viatgers només durant el 2024, respecte al preu que haurien pagat amb els preus del 2019. Una transferència directa de valor des de les empreses cap als consumidors. El dubte és si aquest equilibri serà sostenible quan la demanda deixi de créixer al ritme actual i les companyies hagin de prioritzar la rendibilitat.