El número de pasajeros del alta velocidad Madrid-Barcelona cayó un 17% el primer trimestre de 2026 respecto al mismo periodo del año pasado, coincidiendo con el accidente de Adamuz a mediados de enero y las alteraciones en el servicio posteriores. 2,92 millones de personas utilizaron esta ruta, según datos publicados por la Comisión Nacional de los Mercados y la Competencia (CNMC) este lunes. Pero es solo un incidente en la trayectoria ascendente de un servicio, el AVE, que desde la liberalización ferroviaria no ha dejado de ganar pasajeros.

Cuando en mayo de 2021 el primer tren de Ouigo salió de Barcelona-Sants hacia Madrid, se puso fin a casi tres décadas de monopolio de Renfe en el alta velocidad. No por voluntad política de los sucesivos gobiernos de Madrid, sino por imposición de la normativa europea. La fotografía se interpretó como el inicio de una nueva etapa: más competencia, billetes más baratos y un mercado repartido entre varios operadores. Cinco años después, la primera parte de esta promesa se ha cumplido con creces. La segunda, solo parcialmente. La entrada del operador francés y del italiano Iryo un año después multiplicó las frecuencias, incrementó la oferta de plazas y desencadenó una auténtica guerra comercial.

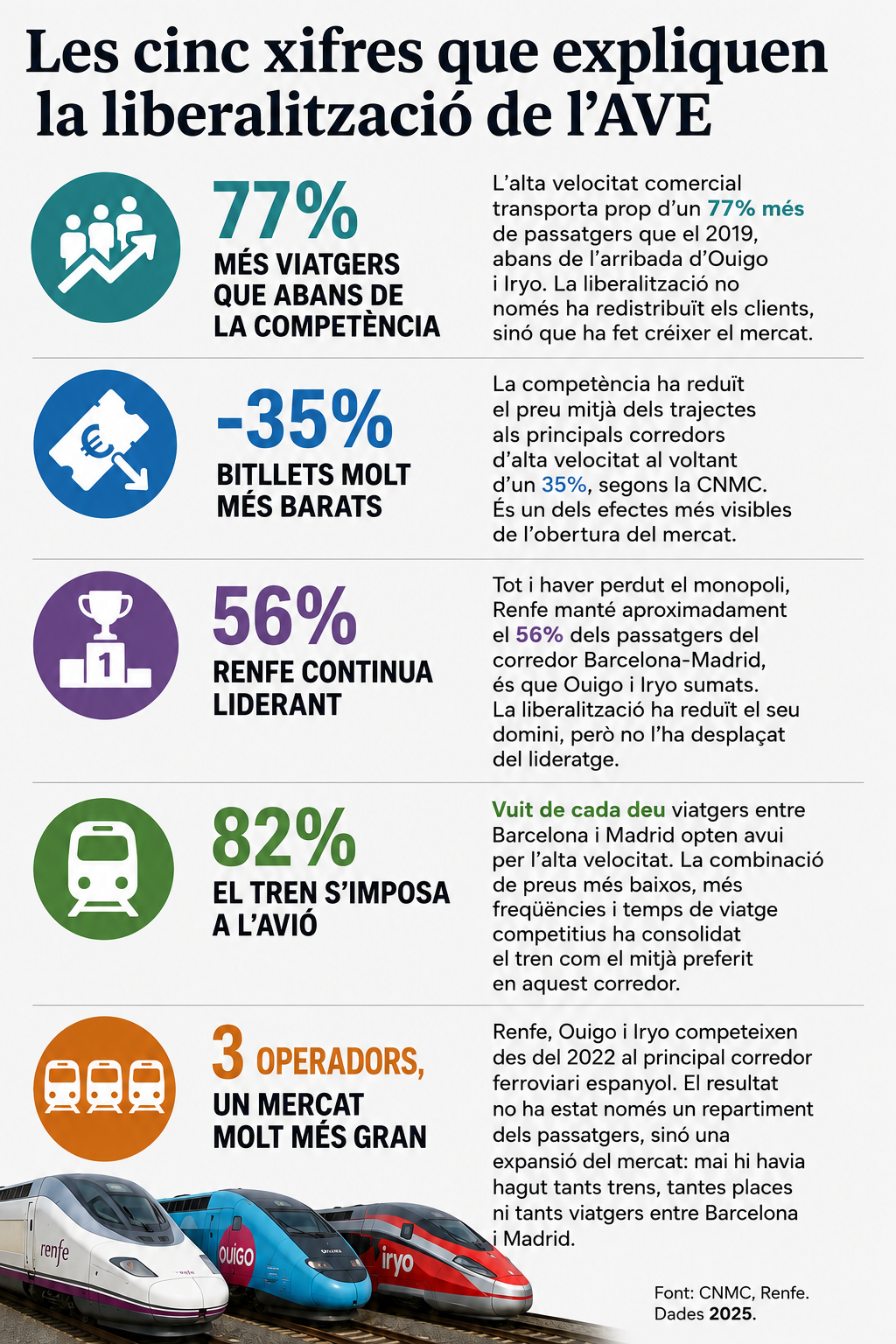

La maquinaria pública del Estado respondió con Avlo, un operador de Renfe de bajo costo, y los nuevos operadores apostaron por tarifas muy agresivas. El resultado fue inmediato y se mantiene hoy: precios más bajos y un trasvase notable del avión al tren. Según la CNMC, el alta velocidad comercial transportó cerca de 40 millones de pasajeros en 2025, un 77% más que antes de la liberalización, con un precio medio de los billetes alrededor de un 35%. La liberalización debía poner fin al monopolio estatal y técnicamente lo ha hecho. Pero Renfe ha conservado el liderazgo gracias a la ventaja de décadas de inversión pública y al control de un mercado que sigue muy concentrado. Durante décadas, el alta velocidad española había sido un monopolio público construido con miles de millones de euros de inversión estatal en infraestructuras, material móvil y marca. Y esta inversión fundamentalmente política -la España radial- ha permitido a Renfe mantener el reinado en un mercado liberalizado sobre el papel.

El privilegio de décadas de inversiones

Bruselas exigía competencia en el mercado ferroviario y Madrid permitió la entrada de nuevos operadores, pero en la práctica, el Estado ha continuado decidiendo las grandes inversiones, las prioridades de la red y el desarrollo de los corredores ferroviarios desde una lógica radial con centro en Madrid. La liberalización ha cambiado los operadores, pero no el modelo ferroviario. Y de hecho, Renfe sigue muy lejos de perder el liderazgo. Antes de 2021 controlaba el 100% de los pasajeros, y cinco años después mantiene una cuota alrededor del 56% en el corredor Barcelona-Madrid, mientras que Iryo ronda el 24% y Ouigo el 19%. La liberalización ha reducido el peso del operador público, pero no lo ha desplazado del centro del mercado.

Cuota aproximada del corredor Barcelona-Madrid (finales de 2025), con datos de la Comisión Nacional de los Mercados y la Competencia (CNMC)

Renfe ████████████ 56,5%

Iryo █████ 24,5%

Ouigo ████ 19%

En este contexto, el gran perjudicado es el avión. Durante años, el puente aéreo Barcelona-Madrid, históricamente controlado por Iberia, fue uno de los corredores aéreos más transitados de Europa. Hoy el tren domina claramente esta conexión y la cuota del tren frente al avión ha llegado aproximadamente al 82%, veinte puntos más que antes de la liberalización.

En estos momentos, el Barcelona-Madrid es uno de los corredores ferroviarios más competitivos de Europa, pero ha obligado a los operadores a sacrificar márgenes para captar clientes. Ouigo ha acumulado pérdidas desde su entrada al mercado en 2021, tras asumir una fuerte inversión inicial y apostar por una política de precios muy agresiva. Iryo también ha cerrado sus primeros ejercicios con números rojos mientras consolidaba su implantación. Renfe, a pesar de mantener beneficios como grupo, ha visto cómo su negocio de alta velocidad perdía rentabilidad al tener que responder a la presión de los nuevos competidores con descuentos permanentes, la creación de Avlo y un aumento de la oferta.

La paradoja es que mientras las cuentas de los operadores se han deteriorado, los viajeros han sido los grandes beneficiados. La CNMC calcula que la liberalización ha supuesto un ahorro acumulado de 431,3 millones de euros de ahorro para los viajeros solo durante 2024, respecto al precio que habrían pagado con los precios de 2019. Una transferencia directa de valor desde las empresas hacia los consumidores. La duda es si este equilibrio será sostenible cuando la demanda deje de crecer al ritmo actual y las compañías tengan que priorizar la rentabilidad.