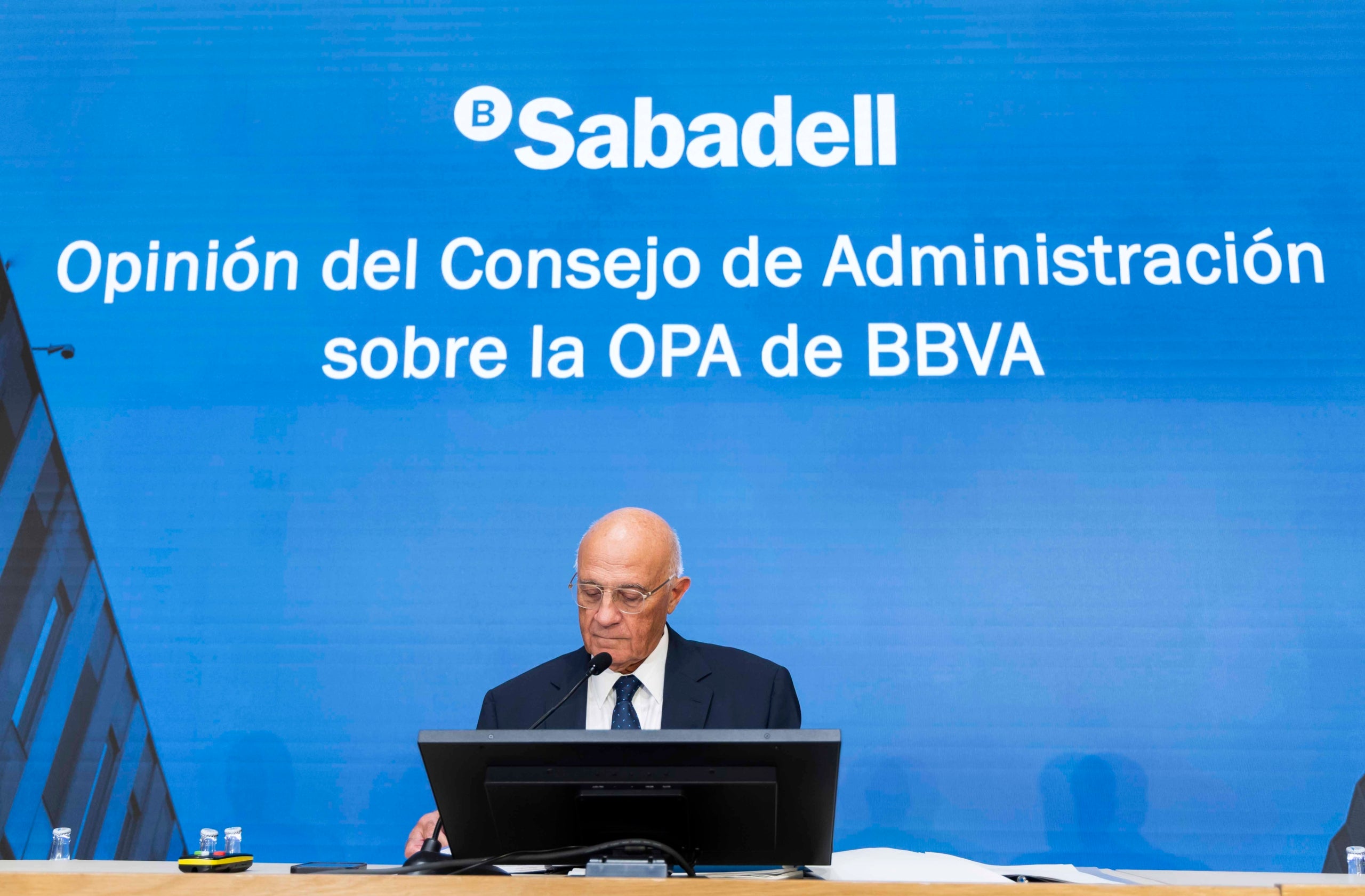

Un dels lemes estrella del president del Banc Sabadell, Josep Oliu, en la seva defensa contra l’OPA hostil del BBVA, ha estat que “el món de fa un any no és el mateix que el món d’ara”. Ho explicava a la cúpula del banc opant, quan Carlos Torres i Onur Genç -president i conseller delegat- feien servir de referència per calcular la prima de l’operació el valor dels títols vallesans del maig del 2024, quan la van presentar per primer cop. Llavors, la cotització era un 80% inferior a l’actual, en línia amb les alces intenses que ha experimentat des del 2023, sota l’empara de les pujades de tipus d’interès del Banc Central Europeu. Des de dijous al vespre, però, el món d’Oliu ha tornat a canviar: amb el fracàs de l’OPA, la influència del BBVA ha estat foragitada del preu de l’entitat catalana. El primer directiu de l’entitat, César González-Bueno, defensava després de conèixer els resultats que “té un gran present i un millor futur de manera independent, després de la gran transformació”. I el mercat s’impacienta perquè ho demostri: “Ara veurem si és capaç de convèncer els accionistes que el seu valor actual és correcte“, alerta el director de wealth management de la gestora de capital Rhombus, Robert Borrás, en conversa amb Món Economia.

Oliu i Torres van tancar el període d’acceptació amb alertes encreuades: d’ençà de la presentació de resultats del primer semestre de l’any, la cúpula de la Vela va començar a estendre l’argument que el preu de l’acció del Sabadell estava inflat per l’OPA i que, per tant, un bescanvi seria favorable per als inversors catalans. Les primeres dades hi donen la raó: el Sabadell ha tancat el primer dia sense OPA amb una ferida pròxima al 7% de la seva cotització, mentre que ha impulsat els rivals prop d’un 6%. Ara bé, des del Vallès veuen el sotrac com quelcom temporal, que s’estabilitzarà quan acabin de sortir del capital tots aquells inversors oportunistes que només buscaven les rendibilitats addicionals que es podria haver ofert una segona OPA. A més, a ulls del head of equity de Trea Capital, Xavier Brun, la patacada “no ha estat molt rellevant”. “S’ha descomptat la prima política, i res més“, sosté Brun.

Des de Sabadell, durant les setmanes claus de l’OPA, van anar un pas més enllà. En les respostes del consell d’administració a les dues ofertes oficials del BBVA, van fer càlculs sobre el potencial de creixement de l’acció. Comparant-se amb la resta de bancs que operen principalment al mercat espanyol -CaixaBank, Unicaja i Bankinter-, les matemàtiques de González-Bueno i el director financer, Sergi Palavecino, situaven el potencial de l’acció catalana entre els 3,8 i els 4,2 euros, en màxims de dècada i mitja. El mercat, malgrat que reconeix que l’entitat pot tenir encara via per créixer, veu massa llunyana aquesta projecció. Per a l’analista del sector bancari de Renta 4, Núria Álvarez, el Sabadell serà una entitat “especialment difícil de valorar”, per la volatilitat que ha imprès l’OPA i per la seva concentració a la branca del crèdit a pimes -la seva firma, de fet, encara no ha fet els càlculs després de la caiguda de l’oferta-. Com Borrás, Álvarez fia el rendiment del Sabadell, més que als seus fonamentals, a la capacitat de la directiva d’engrescar els inversors en els resultats del tercer trimestre. “El mercat necessita noves indicacions. Esperem que facin servir el tercer trimestre per actualitzar el pla estratègic”, analitza l’economista.

El consens del mercat, a primera vista, s’allunya de les tesis vallesanes. La mitjana de les projeccions dels 13 analistes que observen el creixement del Sabadell no arriba als 3,3 euros, ben lluny dels càlculs d’Oliu i González-Bueno. “Se’m faria molt estrany que el mercat valorés el Sabadell en 4 euros“, dubta Borrás; que considera que la primera batalla que haurà d’enfrontar la directiva és la de demostrar als inversors que les valoracions actuals no partien d’un escalfament especulador arran de l’OPA. Brun descarta aquest lligam; però també una escalada significativa a curt termini. “El Sabadell, ara, està cotitzant a preu. Es mourà amb el sector bancari: quan pugin els tipus d’interès, pujarà; i, si baixen, baixarà”, argumenta l’expert de Trea. Hi està d’acord el director d’inversions de Rhombus, que sosté que, després de la davallada d’aquest divendres, “el Sabadell no cotitza gaire lluny de la seva valoració real“.

Un entorn menys favorable

A diferència del bienni 2023-2024, el Sabadell ja no pot confiar en “vents de cua” macroeconòmics per accelerar el seu creixement, a parer de Brun. Abans de l’assalt del BBVA, el Banc Central Europeu sostenia una política monetària restrictiva, que millorava substancialment el negoci de la banca. Més encara de l’espanyola, que rebia els beneficis d’uns crèdits cars, però no estava pressionada per remunerar l’estalvi dels seus clients. “Arribarà el moment que hagin de pagar millor els dipòsits, perquè els nivells actuals no són justificables. Llavors, hauran d’encarir els préstecs per equilibrar els resultats, i el creixement es frenarà”, afegeix Álvarez.

La potencial mala maror financera, però, troba el Sabadell en bones condicions. Segons Borràs, sota la gestió de González-Bueno i el seu equip, el banc català ha tancat moltes de les escletxes que mostrava abans de la pandèmia. “Ara és un banc sanejat i rendible; i ha de demostrar al mercat que és una empresa forta”, argumenta. Bona part del rebuig dels accionistes a la proposta del BBVA prové d’aquesta transformació. De fet, molts dels inversors -especialment els minoritaris, que en molts casos ja fa anys que formen part del capital- han multiplicat per diversos factors la seva inversió inicial. “Hi ha gent que va comprar les accions a 30 o 40 cèntims, i ara les veuen a 3 euros. El banc ja aporta valor, s’ha posat en un altre nivell”, celebra l’especialista.

El bon rendiment de l’últim lustre, però, pot esdevenir una càrrega a ulls del mercat. Les expectatives sobre la gestió de González-Bueno després de la victòria en l’OPA seran, a parer d’Álvarez, exigents; i l’entorn complicarà un creixement com el que han protagonitzat darrerament. “A futur, serà molt més difícil expandir-se, perquè tothom vol créixer orgànicament. Si tots els bancs volen guanyar quota de mercat, algun n’ha de perdre”, ironitza l’analista. De fet, el mateix BBVA, per boca del seu conseller delegat, ha declarat aquest mateix divendres que aquest fracàs els portarà a centrar-se en el “creixement orgànic” al mercat espanyol. “Quan tothom aspira al mateix mercat, simplement no hi ha pastís per a tots”, assegura l’economista de Renta 4.

A més, com avisa Brun, la competència pel seu nucli de mercat -les petites i mitjanes empreses- s’ha tornat ferotge en els darrers mesos. Amb la batalla financera, altres competidors han vist espai per colar-se en el mercat de finançament de les petites empreses: CaixaBank el va elevar un 20% en els primers sis mesos de l’any; i el Banc de Bilbao ho ha fet en un 16% per a les empreses independents i en un 33% per als franquiciats. “Cada cop hi ha un gir més clar de la banca cap a mercats fora de les hipoteques, perquè són molt més rendibles”; assegura Álvarez.

El Sabadell en l’Europa de la concentració bancària

Borrás, més optimista que la resta del mercat, reconeix al Sabadell la seva capacitat de subsistència -i rendibilitat- en solitari. “És un banc sòlid, amb un nínxol de mercat, consolidat i que fa molt bona feina”, lloa. Ara bé, el mar financer sembla estar deixant enrere aquesta mena de perfils. Malgrat que Oliu assegura que, fins i tot amb la tendència europea a la concentració bancària, “hi ha lloc per a entitats regionals i especialitzades”; la consolidació del sector sembla “imparable”.

En aquest sentit, tant els accionistes minoritaris com el mateix banc han defensat que una fusió dins l’Estat, com la del BBVA, no tenia gaire sentit estratègic; però en guanyaria si la proposta arribés d’un gran banc transnacional. El president de l’Associació d’Accionistes Minoritaris del Sabadell, Jordi Casas, ha apuntat, de fet, que “la part bona d’aquesta OPA és que ara tothom sap quant ha de pagar si vol el Sabadell”. En aquest sentit, i malgrat haver sobreviscut a l’ofensiva basca, el banc vallesà és “encara molt opable”. “Amb la dimensió que té, no té capacitat per competir en aquest entorn”, alerta Borrás; però sí que podria esdevenir “un actiu interessant” per a un gegant comunitari que es vulgui establir a Catalunya, el País Valencià i la resta de territoris a on el Sabadell concentra el seu negoci.