Dos anys després que el Banc Central Europeu (BCE) iniciés la seva ofensiva contra la inflació amb una històrica pujada dels tipus d’interès, Espanya continua sense complir l’objectiu de l’autoritat monetària. L’economia espanyola encadena des de fa més de dos anys taxes d’inflació clarament superiors al 2% que fixa el BCE com a referència per garantir l’estabilitat dels preus, i les últimes dades d’Eurostat confirmen que continua sent una de les grans economies més allunyades d’aquesta meta.

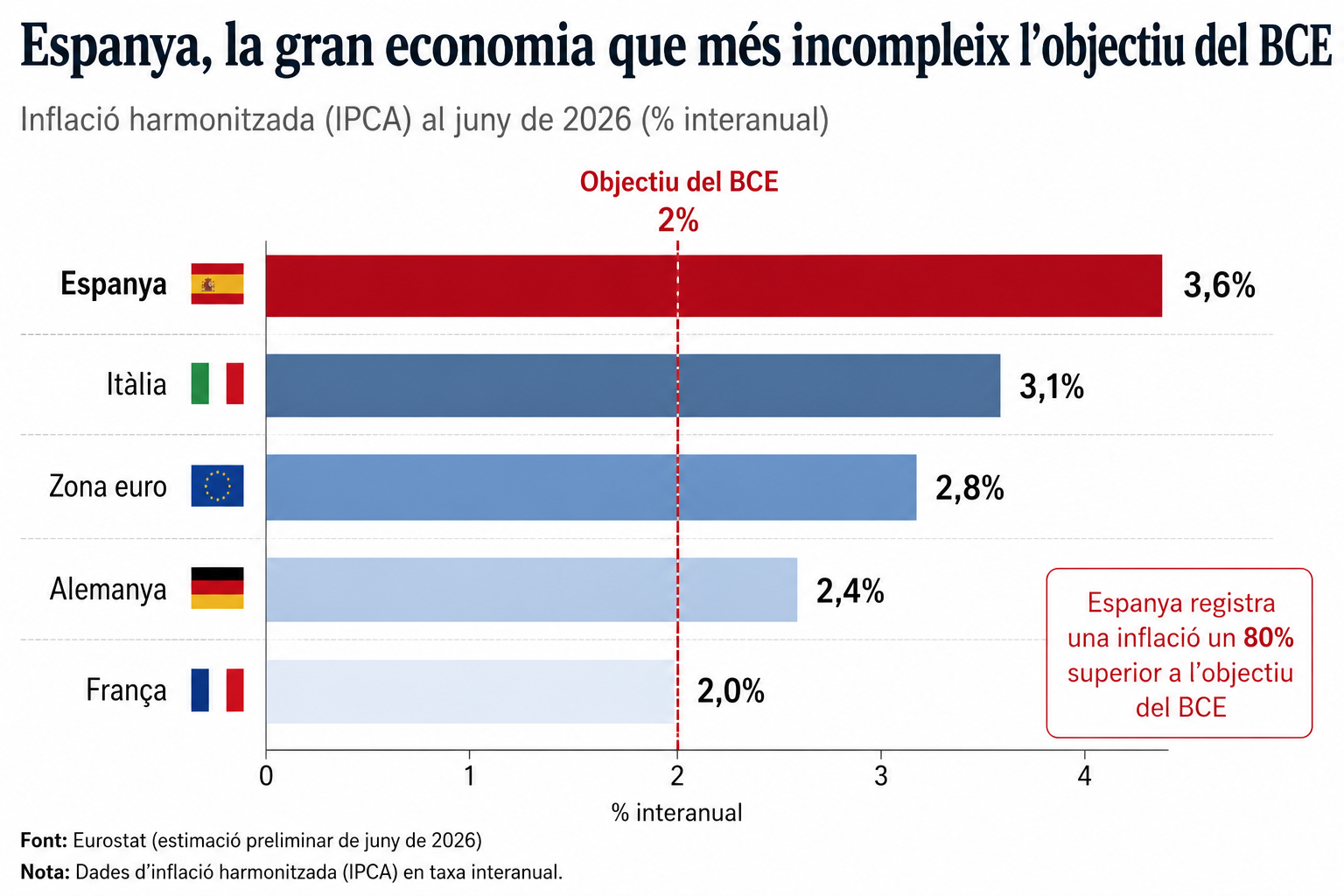

L’índex harmonitzat de preus (IPCA) espanyol es va situar al juny en el 3,6%, gairebé el doble de l’objectiu del BCE i vuit dècimes per sobre de la mitjana de l’eurozona, que ha baixat fins al 2,8%. La diferència evidencia que mentre la major part dels països de la moneda única s’acosten progressivament al nivell desitjat per Frankfurt, Espanya continua mostrant una resistència molt superior a la moderació dels preus.

La situació és especialment significativa perquè arriba després del cicle d’enduriment monetari més intens de la història de l’euro. Entre el 2022 i el 2024, el BCE va elevar els tipus d’interès des del 0% fins al 4% per frenar una inflació que havia arribat a superar el 10% arran de la crisi energètica i la guerra d’Ucraïna. L’estratègia ha permès reduir de manera notable les tensions inflacionistes a la majoria de països europeus, però Espanya continua sense consolidar una inflació compatible amb l’objectiu del banc central.

Les dades preliminars publicades aquest dimarts per Eurostat reforcen aquesta divergència. França ja se situa exactament en el 2%, Alemanya ha reduït la inflació fins al 2,4% i el conjunt de l’eurozona torna a acostar-se al llindar fixat pel BCE. Països com Finlàndia, Xipre, Irlanda i Luxemburg també es troben en la franja de compliment del 2%. Espanya, en canvi, es manté en el 3,6%, convertint-se en la gran economia amb una inflació més elevada de la zona euro. No es tracta, per tant, d’un repunt puntual, sinó d’un incompliment persistent dels objectius d’estabilitat de preus del BCE, fins i tot després del cicle de tipus d’interès més agressiu de la història de l’euro.